فردای اقتصاد: رشد سالانه نقدینگی تا بهمن روندی کاهشی داشته و به سی درصد نزدیک شده است. آیا کاهش این عامل بنیادین تورم نوید کاهش نرخ رشد قیمتها را میدهد؟ بخش نگرانکننده از آمارهای پولی، افزایش مداوم رشد پایه پولی بوده که حالا به آستانه ۴۰ درصدی رسیده است. پایه پولی که به عنوان پول پرقدرت، نقدینگی چندبرابری از آن خلق میشود، احتمالاً تحت تأثیر کسری بودجه دولت با افزایش رشد مواجه است. افزایش رشدی که میتواند با مقداری تأخیر اثرش را روی رشد نقدینگی هم نشان دهد. از سوی دیگر تحت تأثیر انتظارات تورمی، سهم پول از نقدینگی از ۲۵ درصد هم عبور کرده که از اسفند ۱۳۹۰ یک رکورد محسوب میشود. سهم بالاتر پول میتواند تعبیر به سرعت بالاتر گردش پول شود که باعث تورم بیشتر خواهد شد. در مجموع به نظر میرسد تا مهار دو ریشه اصلی تورم ایران، یعنی کسری بودجه دولت و ناترازی نظام بانکی راه زیادی باقی مانده است.

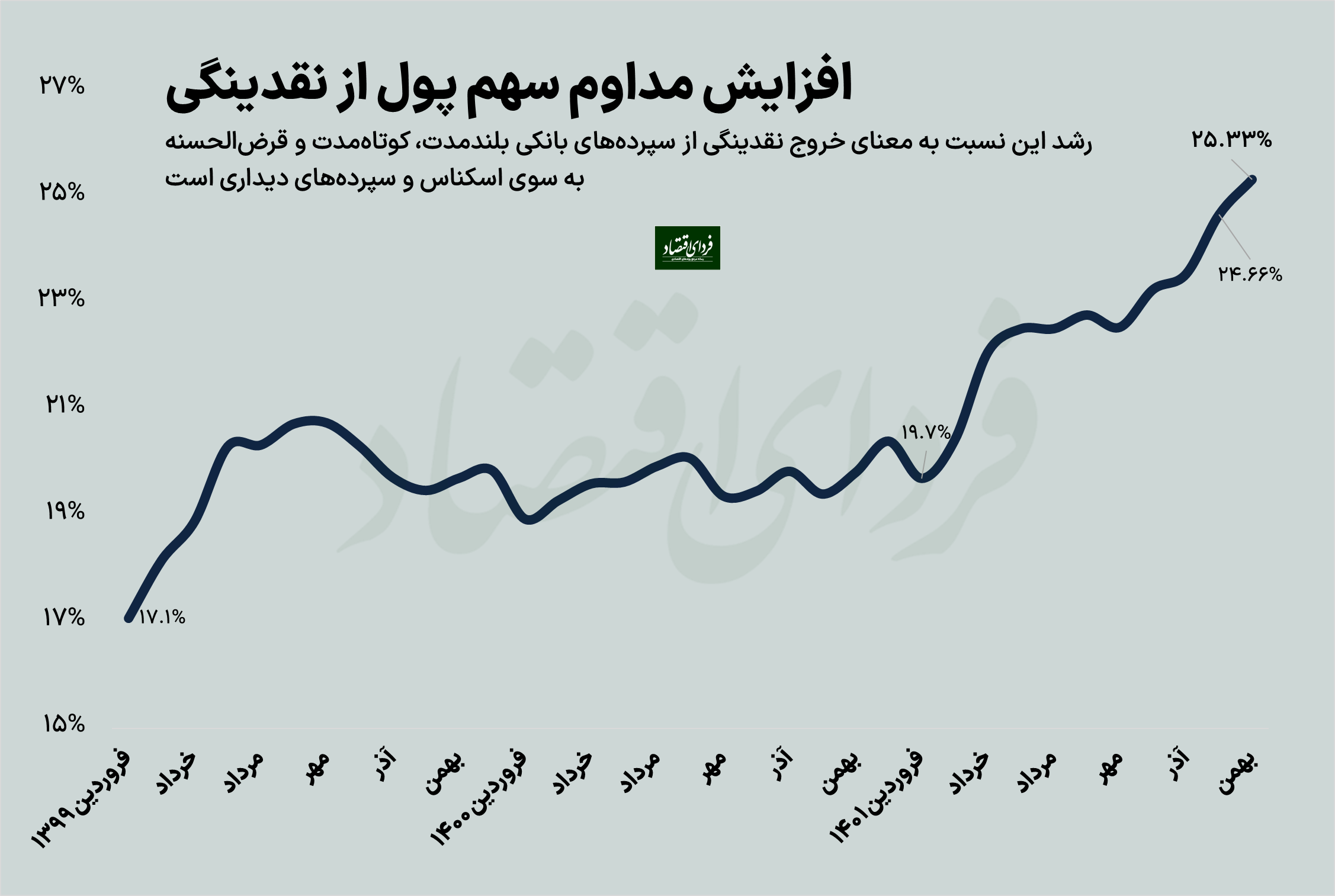

افزایش نسبت پول به نقدینگی نشانه چیست؟

نمودار زیر نشان میدهد نسبت پول به نقدینگی به یکچهارم رسیده است. به عبارت دیگر، نسبت پول به شبهپول، حدوداً ۳۳ درصد شده است. نقدینگی از این دو بخش کلی تشکیل شده است؛ منظور از پول، اسکناس در دست مردم و سپردههای دیداری است. منظور از شبهپول، حسابهای سپرده قرضالحسنه، کوتاهمدت و بلندمدت است. بنابراین افزایش سهم پول از کل نقدینگی به این معناست که مردم نقدینگی کمتری را در سپردههای سودده خود نگه میدارند و بیشتر از آن برای معاملهکردن استفاده میکنند.

در شرایطی که منطقاً انتظار کاهش تورم از سوی آحاد اقتصادی نمیرود و نرخ سود سپردهها فاصله زیادی با تورم فعلی و تورم مورد انتظار دارد، ترجیح افراد این است که ریال کمتری در حساب بانکی خود نگه دارند. جایگزین آنها خرید دارایی یا مصرف زودتر درآمدشان است. سهم پول بیشتر به این معناست که نقدینگی «داغتر» شده و با سرعت بیشتری دست به دست میشود. افزایش سرعت گردش پول همزمان که نشاندهنده افزایش تورم مورد انتظار است، باعث افزایش تورم آینده هم میشود.

با وجود آن که در نیمه دوم سال گذشته بعضاً به طور غیررسمی نرخ سود برخی سپردهها بیشتر شده بود و نهایتاً هم بانک مرکزی در ابتدای بهمن گذشته دست به افزایش رسمی نرخ سود سپردههای بانکی زد، اما ظاهراً این افزایش در مقابل تورم موجود و انتظارات آینده چندان نتوانسته تأثیری بگذارد و همانطور که نمودار بالا نشان میدهد، روند افزایشی نسبت پول به نقدینگی ادامه یافته است. با این حال، برای نتیجهگیری بهتر باید منتظر آمارهای پولی ماههای بعد بود.

داستان رشد چهل درصدی پایه پولی

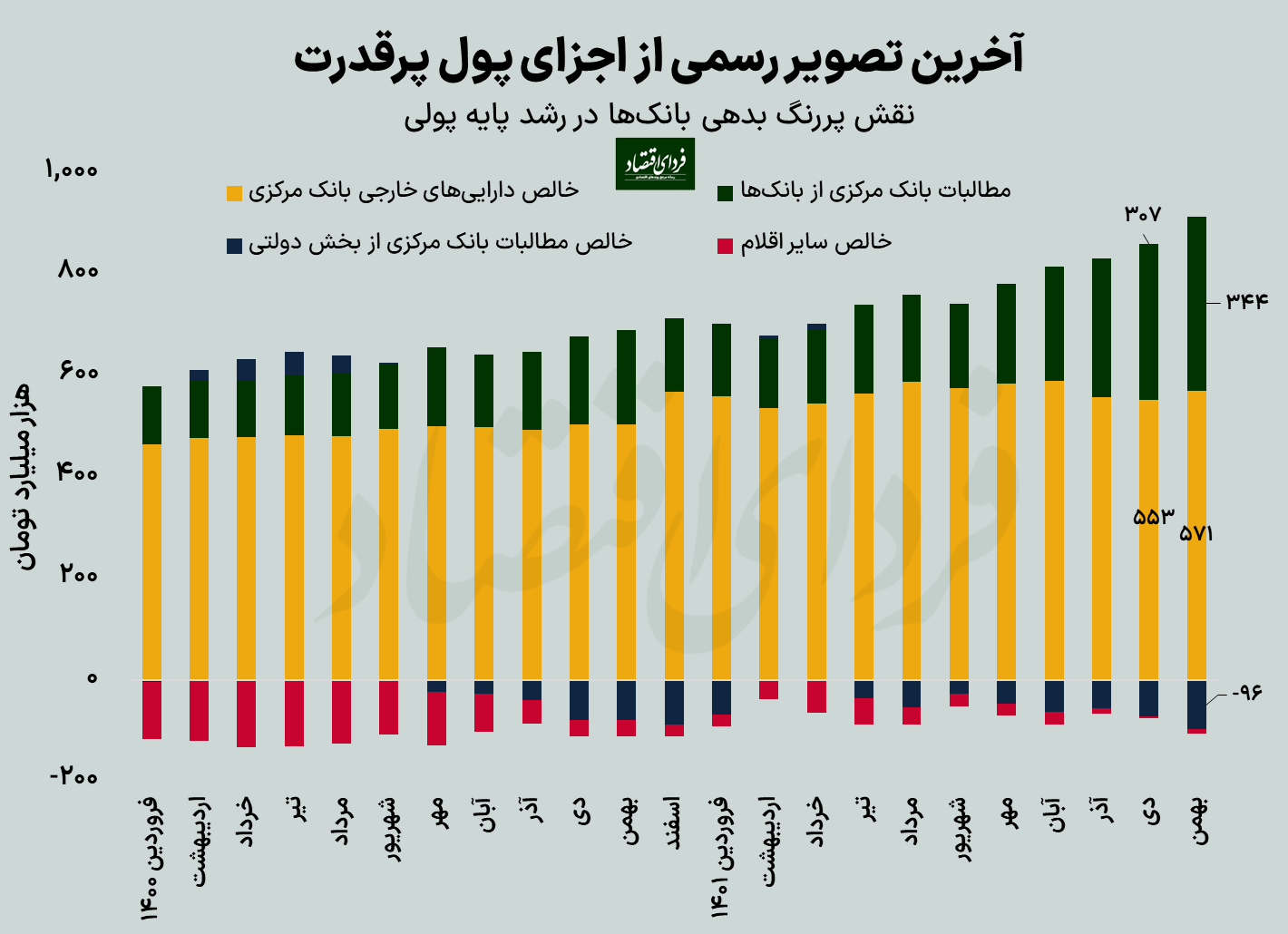

یکی از ادعاهای معمول دولت و بانک مرکزی این است که دولت کسری بودجهاش را از طریق بانک مرکزی تأمین نکرده است. با این حال، اولاً مشخص نیست کسری بودجه عظیمی که تخمین زده میشود و منظور از اندازه حداقل ۳۰۰ هزار میلیارد تومانی آن، کسری بودجه واقعی منهای اوراق منتشرشده است، از چه راه جایگزینی تأمین شده است. همزمان رشد پایه پولی هم تا بهمن روندی صعودی را طی کرده است.

نمودار زیر هم نشان میدهد که مطالبات دولت از بانک مرکزی نقش فزایندهای در قبال پایه پولی بازی نکرده است. اما میتوان رد پای استقراضهای غیرمستقیم دولت را در بدهی بانکها دید. جزئیات ترازنامه نظام بانکی نشان میدهد رشد یکساله بدهی بخش دولتی به بانکها، نزدیک به ۳۰ درصد بوده است. رشد بدهیهای شرکتها و مؤسسات دولتی هم رقم بزرگ ۸۷ درصد بوده است. در چنین وضعیتی، سهم افزایش بدهیهای بانک به بانک مرکزی از رشد پایه پولی نزدیک ۲۷ درصد بوده است.

فرض کنید دولت به جای آن که بودجه یک پیمانکار را مستقیم بدهد، بانکی دولتی را مسئول وامدادن به آن کند. در این صورت، در ظاهر دولت خرجی نکرده که نیاز باشد از بانک مرکزی بابت کسریهای آن قرض بگیرد، اما در واقع بانک را طلبکار پیمانکار کرده و نهایتاً بانک هم کاستیاش را از طریق بدهکارشدن به بانک مرکزی جبران میکند. با این سازوکار، کسری بودجه دولت به افزایش پایه پولی تبدیل میشود که نهایتاً به صورت رشد نقدینگی و تورم بروز پیدا خواهد کرد.

تبادل نظر